近日,一份名为“中美经济合作百日计划早期收获”的文件引发了大家的关注,对于农产品贸易商来说,重点可能只有一条:美国牛肉在14年之后再度回归国人的餐桌。

2003年美国占中国牛肉进口额约2/3(1000万美元),随着当年美国牛肉被检测出疾病感染,中国关闭了其进口通道。

2016年,中国的牛肉进口额已经高达23亿美元,较12年前增长了15倍以上,国内供应的巨大缺口、庞大市场的吸引力,让两国在磨合之后再次走到一起。这个漫长的故事,反映了农产品贸易的市场空间之大、影响因素之多。

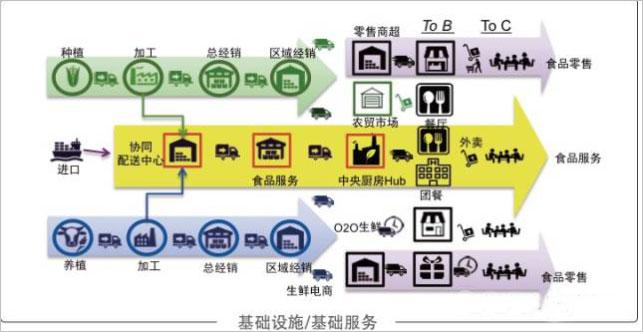

贸易离不开金融,农产品贸易领域也向来不乏供应链金融服务提供者,2016年杀入该领域的某物流产业金融企业,通过差异化竞争在市场中异军突起,不到一年时间业务量竟然已达数十亿!那农产品贸易供应链存在什么痛点?到底需要什么样的金融服务?

这是“最坏”的时代,也是最好的时代

农产品贸易供应链,可能是最复杂的供应链体系之一,存在很多不可控因素和风险,无疑这是“最坏”的问题。

金融是现代经济的核心,农村金融是农村经济发展的前提,农村金融服务体系薄弱和供给不足,是我国当前农村经济发展过程中亟待解决的重大问题。

尤其是在山区、贫困地区和少数民族地区农村,一方面国有商业银行纷纷撤并网点、“洗脚上岸”,退出农村市场,作为商业银行的农业银行以自身利益最大化为目标,在部分地区农业银行基本上撤并了乡镇网点,只保留县级机构,提供的贷款资金数量也比较少。

另一方面,农业发展银行作为农村唯一的政策性金融机构其业务偏重于粮、棉、油收购资金的供应,具有专款专用的性质,对贷款资金进行封闭式管理,金融业务狭窄,服务功能单一。

今年政府工作报告中提到的“互联网+”正创造着农业触网的新模式,包括金正大、辉丰股份、大北农、新希望、芭田股份在内的多家农业上市公司已经开始在农资电商、农业信息化、农村互联网金融三大领域发力。

“"互联网+农业"实际上已经深入到生产、加工和销售等农业产业链的各个环节,这为试水农业网界供应链金融提供很好的开展业务的基础。”一方面,行业“万众一心齐触网”的氛围非常适合和他们一样的传统农业企业走出创新这一步;另一方面,从生产、加工到销售等全流程的信息逐步数据化也为他们筛选贷款对象提供基础。